楽園の地図115号 【新企画】旅を続けるための人生のセオリー、マネー編2、AIバブルは本物か?

もくじ

はじめに いやー、やっちゃいました。

楽園の地図的人生のセオリー マネー編2 株・投資信託編

投資編STEP 0 いつ投資を始めるべきか

投資編STEP 1 投資信託の積立の概要とメリット

投資編STEP 2 証券口座の開設

投資編STEP 3 オールカントリーは永遠に買いなのか?

投資編STEP 4 AIバブルはどうなる?

おわりに

はじめに

私の肋骨

いやー、やっちゃいました。

今週火曜日、そろそろ楽園の地図の制作にでも取り掛かろうと思った矢先(これ書くの現在のスタイルになってからまる二日<14時間>かかるんです)、風呂上がりに部屋で滑って転んでしまいまして、頭のこめかみあたりの側頭部と、肋骨を強打してしまいました。早朝だったのですぐに病院に行くことも叶わず、さりとて頭を強打ってちょっとやばいのか? 救急なのか? なんて考えながら、AIと対話したり #7119 に電話したりしていました。翌日病院に行き、レントゲンやCTを撮って、大事には至らないという結論になりましたが、肋骨のほうは全治1〜6週間となってしまいました。

1〜6週間と偏りがあるのは、レントゲンでは肋骨にヒビがあるのか否か判断が難しかったらしく、もし骨にヒビが入っていれば6週間、そうでないなら1週間で治ると言われたためです。どちらにしても安静にするしかない状況になっております。差し入れ、応援コメント、みなさんお待ちしております。孤独な中年に愛の手をお待ちしております。

でまあ、ちょっと生活全体がハードモードになりまして、となるとこの楽園の地図の更新が危うくなってくるわけです。そこで、ちょっと不本意ではありますが、特に調査もせず自分の知識だけで書ける、113号で書いた「旅を続けるための人生のセオリー」の続編を書きたいと思います。今日はマネー編の続編、いよいよ投資編に入っていきます。これならすぐに書けますからね。

楽園の地図的人生のセオリー マネー編2 株・投資信託編

前回の「マネー編1」では収入と支出の見直しという、貯蓄を増やすための具体的なメソッドを紹介しました。続くマネー編2では、いよいよ投資編ということで、貯めたお金をどうやって増やしていくのか、というところに踏み込んでいきたいと思います。私の場合は、大きく分けて「株や金融商品」と「現物=不動産」に投資を行っています。その中でも、最も大きな投資を行っているのが、証券会社を介した投資信託の積立投資です。そこで今回は、投資信託の積立について、どの銘柄がいいのかなど具体的な内容にも踏み込んだ話をしたいと思います。

楽園の地図は旅のメディアで、これは旅の情報ではないですが、旅をし続けるためには重要な記事ということで、ご理解ください。どこか証券会社等から広告費をいただいているようなことはいっさいなく、すべてありのままに事実を語っています。

さて、このマネー編を読んでいる方にはお馴染みの文言ですが、念の為。

私は、ファイナンシャルプランナーの資格所有者です。そのため他人にお金に関するアドバイスをすることができます。一方で、具体的な商品を薦めることは、金融法上の都合でできません。これから私は、具体的な企業名、サービス名を含める様々な商品を紹介しますが、それはあくまで私にとって素晴らしい商品という話であって、あなたにとって適切な商品かどうかはわかりません。投資は自己判断ですよ。でも、判断するための基準を、私はみなさんに紹介したいと思っています!

投資編STEP 0 いつ投資を始めるべきか

さて現在は、貯まった楽天ポイントやVポイントを暗号資産にしたりとか、少額投資が花盛りです。そういうのも投資の入り口としてはいいかもしれませんが、私としては、証券口座を開設して株、ないし投資信託を購入するのを、投資の入り口と設定したいと思います。なかでも最初に始めるべき投資は、なんと言っても投資信託の定期的な積立に限ります。逆に、それ以外の商品を真っ先におすすめする人がいたら、ちょっと怪しいかもしれません。

さりとて、明日ご飯を買える余裕がない状態で、 なけなしのお金を投資に回すのはおすすめしません。そういう方は前々号、貯蓄編にもどっていただいて。では、具体的にどのぐらい資金の余裕がある人が投資を始めるべきか。私は、定期収入が見込まれたとき(多くの人にとっては就職のタイミングですよね)、あるいは、3ヶ月ほどの生活資金が貯まったあと、と考えます。

たとえば、1ヶ月に30万円の出費がある方は、3×30万円で90万円貯まったあとで、91万円貯まったらその1万円を投資に回す、ぐらいの気持ちでいいと思います。

逆に、そこそこお金に余裕がある人はどれだけ投資に注ぎ込めばいいのか。これは難しいですが、私の場合は資産のほとんどを投資に回しています。現金(日本円)は、全体の5%もないかもしれません。自分でまとめているポートフォリオによると、現金(日本円)は全体の3.6%で、残り96.4%は日本円以外の何かに変わっています。では、このあとでいよいよ具体的な投資商品の解説にすすんでいきたいと思います。

投資編STEP 1 投資信託の積立の概要とメリット

というわけで、投資信託の積立です。昨今、税制優遇のあるiDeCoやNISAなど、政府も金融商品への投資を後押ししてますが、その両方でも行える投資スタイルが投資信託です。

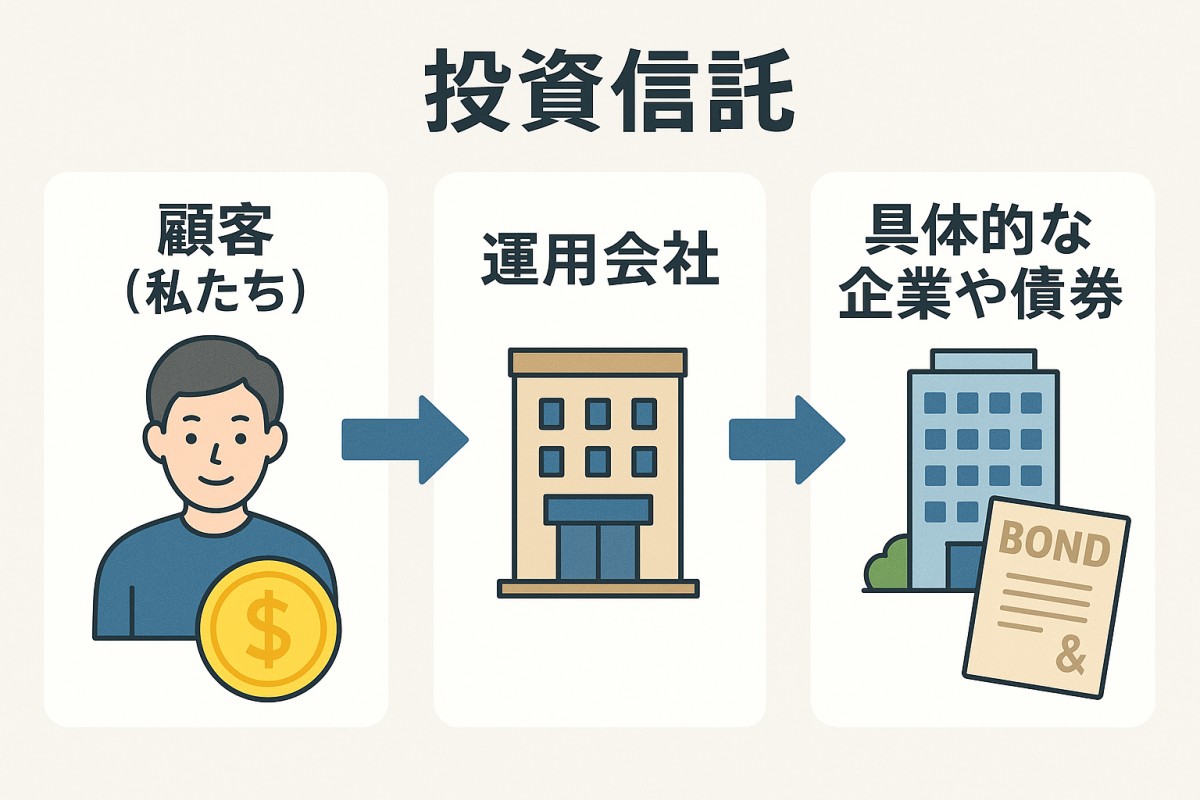

投資信託とは、私たちが拠出したお金を、運用会社に運用してもらう商品のことを指していて、これは特定の一つの企業の株を買う「個別株」と対をなします。投資信託の資金の流れを具体的に示すと以下の図のようになります。

まあこんな基本的なことを学ばなくても、具体的に、S&P500がさあ、みたいな話から入ってもいいんですが、やっぱりちゃんと基礎を抑えることが大事です。

で、投資信託が最も優れた投資商品であり続ける理由は、「個人が少額で始められる投資としてもっとも幅広く投資ができる」という点につきると思います。例えば先ほど話したS&P500という金融商品がありますが、これは米国を代表する500社の株式に投資できるという人気商品ですが、個人で500社の個別株を買うのは、かなりの資金が必要ですし、現実的ではありません。そこで私たちの小さなお金を集めて、代わりにこのような投資をしてくれる存在が投資信託という金融商品です。

この投資信託には、投資する対象(株、債券、その他(先物、REIT))や、具体的な指数やベンチマークに合わせて機械的に買っていくインデックスファンドと、具体的なトレーダーに預けて代わりに運用してもらうアクティブファンドがあります。しかしながら現代では、投資信託と言えば何はなくても、「株を中心としたインデックスファンド」を指します。

なぜならアクティブファンドは、実際のトレーダーに預ける手前、手数料が高いこと、そのわりには運用成績としてはインデックスファンドと大差ないどころか負けることも多く、手数料の安い(機械的に買っていくんだからそりゃ安いでしょう)インデックスファンドのほうが運用成績が良いです。

また、投資対象として主に株と債券の2種類があります。かつては、オフェンシブ(攻撃的、リスクをとってでも利益を)な株式の投資信託と、ディフェンシブ(リスクに強い)な債券の投資信託があり、この二つを年齢によってバランスさせるというのが、投資筋でいちばん支持されていた理論でした。例えば、20代、30代などは老後に向けてまだまだ余裕があるので、多少のリスクを取ってでも株式に投資すべし、逆に50代、60代になると、老後にそなえた資産を目減りさせるリスクの少ない債券に投資すべしという理論です。この理論は今もそれなりに支持されていますが、どうも昨今はあまり支持されていないように思います。実際には債券市場も値動きが多くリスクがあることや、現在のようにインフレ(物価が上昇する局面のこと)下では、今年の1万円が、5年後に1万1000円になると言われても、5年後の1万1000円は今年の1万円より価値が低い可能性があるからです。

私が思うに、50歳ぐらいまでは、基本的に株を中心としたインデックスファンドに投資するという理論でいいと思います。真剣に債券市場への投資を考えたり、リスクに備えて現金を蓄えたり、といったことは、58歳まではあまり考えなくて良い、と個人的には考えています。

現在、世界の株式投資の60%は、米国企業の投資です。ですので、米国株を基準に考えますが、過去に2回、米国には大きなバブルがありました。一度目はドットコムバブル、二度目は世界金融危機(リーマンショック)です。ドットコムバブルは2000年に当時の米国IT企業への投資が加熱しすぎた結果、バブルが弾け、2年後には40%の価値が失われました。しかし、その後は成長に乗って、2007年にはドットコムバブルで到達した価格に追いつきました。しかし2008年、リーマンショックで再び価格は下落します。これが回復するには、5年の月日が必要でした。注目すべきは、米国は2回の株式市場の値崩れのピンチを、最大で7年かけて持ち直している、という点です。このことから、米国S&Pを基準にすると、10年投資を続ければ、どの10年保有していても必ず得ができる、ということが言えます。直近の2回のバブルは7年かけて取り返しているので、日本人の定年が65歳ですから、65から7を引いた58歳までは、株式に投資したほうが65歳の時点で高いリターンが得られる確率が高いと私は考えます。これが、58歳ぐらいまでは株式投資のほうがいいのではないか、という私の意見の裏付けとなる証拠です。もちろん、現実には65歳を超えても収入を得て投資を続けることは可能ですから、そういう意味でも、現役の方々には株への投資を推奨する理由です。

1950年〜2016年までのS&P500のチャート(Wikipediaの画像)

さて上記は、1950年から2016年まで66年間の、S&P 500の値動きを示したグラフです。このグラフは投資をする私たちに勇気と不安を同時に与えます。勇気は、歴史上ずっと、米国株は成長を繰り返してきたという事実、不安は、「私が投資を始める時期が、大恐慌の始まりだったら」「私が投資をする数十年間、ずっと小幅に上昇と下落を繰り返す停滞期だったら」と言ったところでしょう。なるほど。これは一理ある不安です。実際、現在はAIバブルの様相を呈してきておりまして、米国の超大企業、特にM7と呼ばれる七大企業(エヌヴィディア、Google、Apple、Amazon、マイクロソフト、メタ、テスラの7社を指します)の株価は実勢を超えて高く値が付けられている状態です。確かに、足元で見れば米国株、あるいはこのような米国大企業の価格はバブルの状況であり、いつ値崩れしてもおかしくない状況にあると思います。

だからこそ私がおすすめしているのが、「積立」です。これは、毎月固定額を積み立てていく古典的な方法なのですが、2025年になってもなお有効な投資手段です。固定額積立のメリットは、値が低いときに割安で多くの株を購入することになるので、より多くの株を同コストで購入することが可能です。この「積立」の偉大なメリットはぜひみなさんに実感していただきたいので、ちょっと例を示しましょうか。

私はサバ缶が好きなのですが、サバ缶はサバの収穫量や原油価格などによって値段が上下しやすい商品です。このサバ缶を固定額買っていくモデルと、毎月固定数を買っていくモデルに分けて、シミュレーションしてみましょう。

サバ缶の値段

1月 200円

2月 400円

3月 100円

4月 300円

さて、この場合、バブルで購入してしまう例は、サバ缶の値段が最も高い2月にまとめて買ってしまう状態です。本来、このサバ缶の値段は平均すると250円というところですが、400円もかかってしまいました。では例えば、サバ缶の4ヶ月の値動きだったとしましょう。A君は大好きなサバ缶を毎月5個づつ購入することにしました。

A君(毎月同じ数を購入)のサバ缶の購入数

1月 200円(5個 200円×5=1000円)

2月 400円(5個 400円×5=2000円)

3月 100円(5個 100円×5=500円)

4月 300円(5個 300円×5=1500円)

買えたサバ缶の合計=20個

費やしたお金=5000円

サバ缶一つあたりの費用=5000÷20=250円

A君はサバ缶を平均すると250円で購入することが可能でした。このような買い方も、バブルを引き当てないようにするという点では有効です。では、毎月固定額を買っていくB君はどのようになるでしょうか。

B君(毎月固定額を購入)サバ缶の購入数

1月 200円(6個 200円×6=1200円)

2月 400円(3個 400円×3=1200円)

3月 100円(12個 100円×12=1200円)

4月 300円(4個 300円×4=1200円)

買えたサバ缶の合計=25個

費やしたお金=4800円

サバ缶一つあたりの費用=192円

なんと、このモデルだとB君はサバ缶を一つあたり192円で手に入れています。これが積立の威力です。これは私が恣意的に動かしているようなものではなく、どのようなモデルを使っても、毎月固定額の積立は、かなりお得にサバ缶を購入することができます。株価が停滞するケース、株価がバブル崩壊によって値崩れするパターンは、このような積立投資によって、リスクを解消することが可能なのです!

よって現在のような、AIバブルによって株高な状況でも、株式市場への投資を行う投資信託に、毎月固定額を10年以上にわたって投資することによって、資産を増やすことが可能だと私は考えています。

投資編STEP 2 証券口座の開設

では、具体的に証券口座を開設してみましょう。現在はネット証券が最も手数料も安く、メリットが高いと思います。その中でも、日本国内のネット証券のTOP2を挙げれば、やはり、SBI証券と楽天証券となるかと思います。前回のマネー口座でクレジットカードによる積立が可能な証券会社が望ましいと話しましたが、SBIも楽天もその条件をクリアしています。

ある程度歴史と顧客があり、手数料が0円で、投資できる銘柄が多い証券口座となると、やはりこの2社ということになると思います。その中でも私はSBI証券ユーザーでして、SBI証券のメリットは、保有している投資信託の総数に合わせて、毎月Vポイントがもらえるというメリットがあるからです。

たとえば私の場合は、毎月1500〜1700ポイントを、ただ投資信託を保有しているだけでもらえています。ここで得たポイントは再び投資に回すことが可能です。

私の友人などで、IPOなど新株を購入する際に口座がたくさんあったほうがいいという理由で証券口座を複数持つ人もいますが、引越しのたびに住所変更を求められることや、そもそも管理が大変になるなどのデメリットもあるので、まああまりたくさん口座を開設することはおすすめではありません。

投資編STEP 3 オールカントリーは永遠に買いなのか?

さて、ここまでの話をまとめると、SBI証券か楽天証券で証券口座への積立でポイント還元のあるクレジットカードを使ってNISAかiDeCoも駆使し、毎月固定額を株式の投資信託に10年以上積み立てる、というのが最適だということになるかと思います。

ではここで、具体的に、どの投資信託を買うか、という点に入っていきましょう。

現在、SBI証券の投資信託ページで販売代金の1位を見ると、eMAXIS Slim 全世界株式(オール・カントリー)、2位はeMAXIS Slim 米国株式(S&P500)、3位はSBI・V・S&P500インデックス・ファンドです。1位は全世界、2位と3位は米国株式への投資です。さて、現在では投資信託の購入、あるいは売却に手数料がかかる例は稀になってきました。購入時や売却時に手数料を要求する投資信託は無視でいいです。次に、信託報酬と呼ばれる、管理にかかるコスト、これが低い商品を選ぶことです。確かにベスト3の投資信託はどれもそれをクリアしていると思います。

となると、米国に投資するべきか、それとも全世界か、ということですが、残念ながらどちらを選んでも実は大差はありません。なぜなら、オールカントリーは、世界のさまざまな市場に上場している企業を、時価総額に合わせて購入していく銘柄なのですが、このうち60%は米国株になっているからです。それだけ、世界の富が米国株に集まっているからです。

日経新聞には、オール・カントリー(通称:オルカン)が、どこの国に投資しているのか公開されているデータがあるので、見てみましょう(リンク)。

1位 アメリカ63.1%、 2位日本5.0%、3位イギリス3.4%、4位カナダ2.8%、、、となっています。

このことから、オールカントリーと言いつつ、実際は63%が米国に流れているという計算になっています。でも待ってください。裏を返せば36.9%は、米国以外の企業に投資されていて、新興国と呼ばれるこれからの国(中国やインドなど含む)にも10%以上、あるいは米国と並ぶ経済的に豊かな地域であるEUの国々にも相応の投資が行われています。この点で、私個人的には、加熱しすぎな米国株一択ではなく、他の国の企業の株を含むさまざまな地域へ分散投資をしているオルカンの方が素晴らしいと思います。ちなみに、「オルカンと米国を半々で買うー」などの行為は、結果として米国株を80%買っているだけであって、分散投資という側面で見ると、オルカンを一つ購入するので十分可能で、まったく意味のない選択と言えると思います。よって、投資信託で言えば、今もオルカンは最もベターな選択と言えるでしょう。ただし、長期的に積立投資する覚悟を持ってください。なぜなら、現在はAIバブルで、投資が加熱気味で、短期的な投資では損をする可能性があるからです。

投資編STEP 4 AIバブルをどう考えるの?

ただ、オルカンを購入しても、現状では、先ほどの説明通り60%の株を占める米国株の上下が運命を左右するという点では変わりがなく、しかも、米国株の運命は先ほど話した7つの大企業(M7)の株価にかかっています。

2025年11月28日(最新)のレポートによると、「オルカン」の具体的な構成銘柄は以下です。

1位 エヌヴィディア(4.7%)

2位 アップル(4.4%)

3位 マイクロソフト(3.7%)

4位 アマゾン(2.4%)

5位 アルファベットA株(Google)(2.0%)

6位 ブロードコム(1.9%)

7位 アルファベットC株(Google)(1.7%)

8位 メタ(Facebook)(1.5%)

9位 テスラ(1.3%)

10位 TSMC(台湾積体電路製造)(1.2%)

ベスト10の顔ぶれを見ると、10位のTSMC以外は、すべて米国企業です。しかも、M7と呼ばれる企業がすべてランクインしていて、それ以外の2社(ブロードコムとTSMC)も、AIに必要な半導体を作る企業で、上位TOP10すべてがAI関連銘柄と言えます(テスラもイーロン・マスクで、彼はXでもお馴染みGrokを作っています)。M7の市場占有率は実に21.7%です。念を押しますが、オルカンとは世界中に分散投資をする投資信託で、そのなかの21.7%がたった7社に集中しています。これは、日本のすべての企業の時価総額を足したものより大きいです。現在、以下にAI企業に投資が集中している状況がわかりますか。これが、私が散々申し上げているAIバブルの正体です。いくらなんでも、すべての富がAIに集中しすぎ。

では、私的にはこれらの企業に集中投資を行う「オルカン」や「米国株」の投資信託をやめるべきでしょうか。数年前なら明らかに買いだったのですが、現在は確かに明らかに投資が膨れ上がりすぎていて、危険な領域と言えます。

とはいえここが難しいところなのですが、だからと言ってこの7社以外に確実に投資に値する企業や国があるとは思えません。おそらく、この7社のなかから、AI戦争の勝者と敗者が分かれ、勝者はさらなるメガカンパニーとなることでしょう。それは、世界の国を超えるような巨大組織となると思います。現に、たとえばエヌヴィディアの企業の年間売上は12〜15兆円で、これは国で言えばウズベキスタン、クロアチアの全国民の総所得に相当します。利益率の高いエヌヴィディアは、80億ドルの予算を研究開発費に充てていますが、これは韓国の国家科学技術予算に相当する金額です。M7でも最も売上高の高いアップルは、年間4000億ドルの売上があり、これは国で言えばオランダ全体の経済規模に相当します。

つまり、M7企業は、すでに国家規模の会社となりつつあり、国家予算と同等の予算を研究開発に充てています。AIは研究予算があればあるほど勝つ可能性があり、だからこそM7以外の企業、あるいは米国以外の国家から次の覇者が登場する未来が見えづらく、こうして世界中の投資家すべての富がM7に集まり、誰もが投資を降りれないというチキンレースが始まっているのです。

でもね、インフレが続く日本人もついに気づいたと思いますが、生活コストが上がり続ける社会では、お金をお金のまま所有することもリスクであると気付かれたと思います。残念ながら、時の政権はどちらかと言えばインフレを抑えるよりも経済活動を増やしたいという政権ですので、現金を持つのもまたリスクである、と言えると思います。行くもリスク、帰るもリスク、残念ながらそれが現代社会なのです。ただ、現金を持ち続けるのは、ほぼ確実に損をする未来、と言えると思います。私はほぼ確実に損をするより、リスクもありつつ長期的には成長の可能性が高い株式への投資を続けたいと思います。

さて、バブル期の投資として、「1年ぐらいの投資期間でリターンを得たい」という方には、現状では投資信託への投資はおすすめせず、残念ながらそういう、1年未満に確実に利益の出る投資のようなものはなくなっていいます。しかし、10年後も20年後も、どこかの企業が確実に巨額な利益を生み出していて、そしてその巨大な企業に対し、時価総額に均等にオルカンは投資しつづけます。つまり、オルカンは次の時代の勝者を見逃すことはないというのがメリットと言えるでしょう。とは言え近未来で言えば暴落の危険も伴っていますので、暴落しきったところですかさず投資するというのも、ギャンブラー的目線で言えばありかもしれません。私はそういうギャンブルには不慣れなので、今後もオルカンに毎月定期的に投資し続けたいと思います。

おわりに

助手「イェーイ!証券口座作ったぜ! これで大金持ちを目指すぜ」

船長「おお、いいな。助手くんもこれで投資家だね」

助手「なんか、投資信託もあるけど、いろんな企業もあるね」

船長「そりゃ日本の上場企業のすべてが買えるからな」

助手「僕は株主優待のある企業から選ぶことにする!」

船長「なるほどね。これなんてどう? イオン(8267)。株主になればイオンの買い物で還元!」

助手「おお。これはいいね。イオンなんて毎日通ってるから、なんぼあってもいいですよね」

船長「ソフトバンク(9434)は1000円分だけどPayPayマネーがもらえるよ!」

助手「それもいいな。あ、オリエンタルランド(4661)。ディズニーの優待券、欲しい。。」

船長「え!ディズニーのチケット!? それって乗り物券付きなの??」

助手「船長はいつの話をしてるんですか? 今はディズニーはパスポートを買えば乗り放題ですよ」

船長「そうなんだー!でもさすがに、ディズニーが人気だからか、オリエンタルランドは割高よね」

助手「むむむ。どの銘柄を買えばいいのか難しいなあ。だからやっぱり、たくさんの銘柄を購入できる投資信託とかになるのかな」

船長「投資信託は確実だけど、夢やロマンが少ないよね」

助手「そうだそうだ!俺たちは、確実に儲かる方法もいいけど、ロマンも欲しいのだ!」

船長「うちら船の中で暇だから、これから一つずつ研究して、最強の銘柄を物色しようぜ」

助手「いいないいな」

船長「じゃ、俺は眠いからそろそろ寝るよ」

助手「お、俺はもうちょっと株のことを調べるです」

船長「そっか。おやすみ。お前も早く寝ろよ」

助手「はーい(株で一儲けして、この船、もっと豪華にしたいなあ。船長も喜ぶかなあ)」

助手くんの運命やいかに。次回につづく?

すでに登録済みの方は こちら

読者限定の内容も逃しません。